[ad_1]

主に大企業に勤める会社員とその家族が加入する健康保険組合の財政状況を見ると、今年度(2023年度)は昨年度(2022年度)に比べて大幅に悪化する。新型コロナウイルス感染症が落ち着く中で医療費が増加するとともに、2022年度から75歳以上の後期高齢者が急増し、高齢者医療を支えるための拠出金が増加していくためで、健保組合の厳しい財政状況は今後も続いていく—。

こうした状況が、4月20日に健康保険組合連合会が発表した2023年度の「健保組合予算早期集計結果の概要」から明らかになりました(健保連のサイトはこちらとこちら)(前年度の記事はこちら、前々年度の記事はこちら)。

主に大企業の社員とその家族が加入する「健康保険組合」の連合組織である健康保険組合連合会(健保連)は、2023年度予算データの報告があった1367組合の数値を集計・分析し、健保組合全体(1380組合)の状況を推計しました。

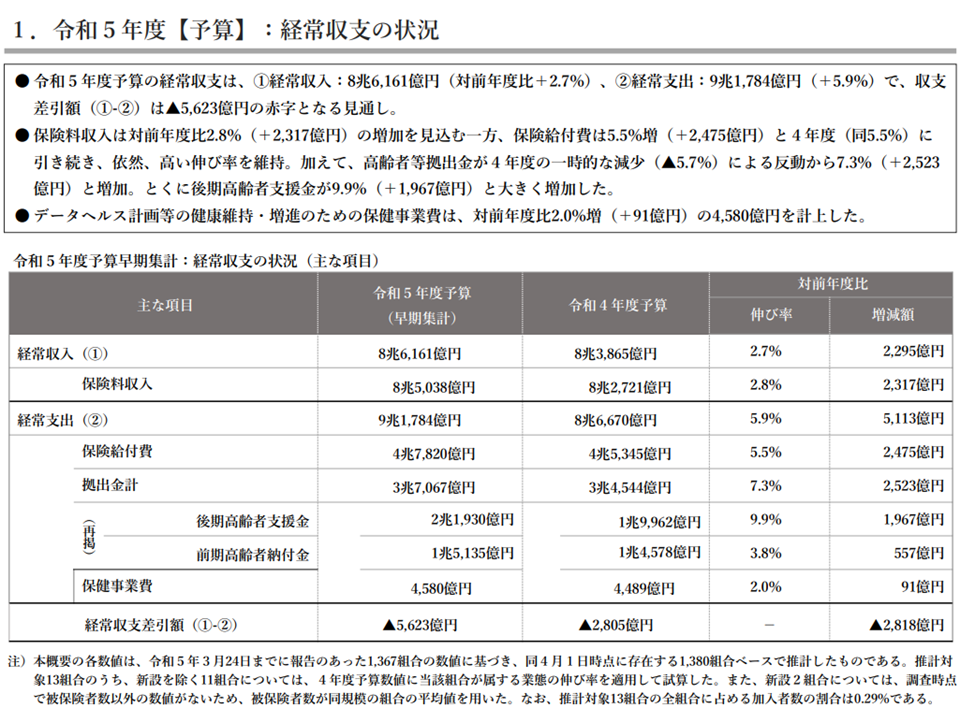

2023年度は、経常収入8兆6161億円(前年度に比べ2295億円・2.7%増)に対し、経常支出9兆1784億円(同5113億円・5.9%増)となり、健保組合全体で「5623億円の赤字」となる見込みです。前年度に比べて赤字総額が2818億円「増加」しています。

2023年度における健保組合全体の財政状況(2023年度健保組合予算早期集計1 230420)

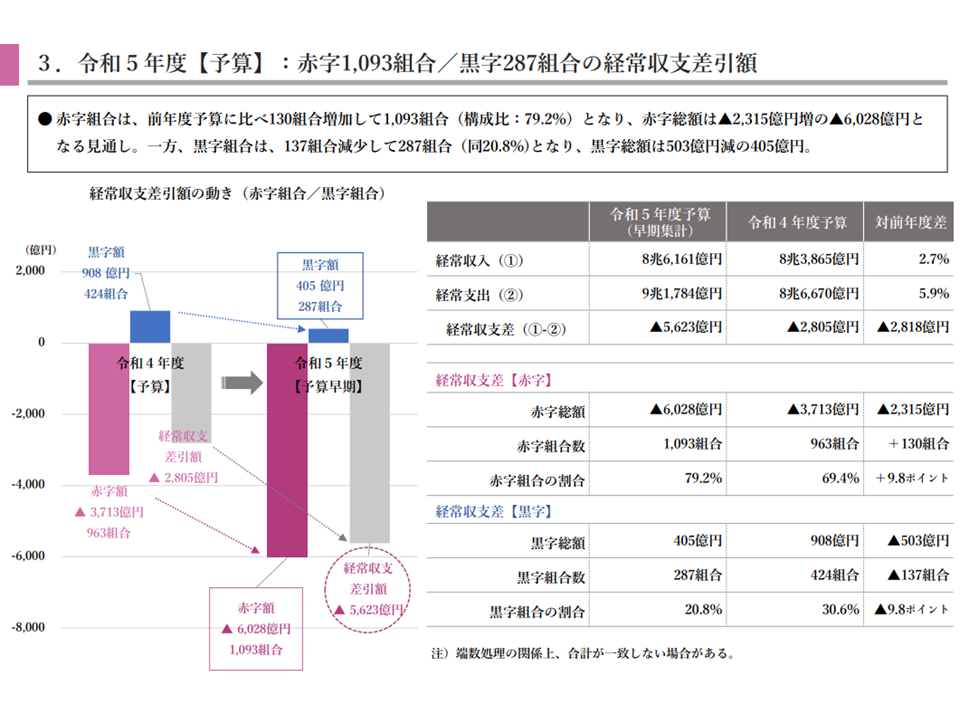

赤字組合の割合は、今年度(2023年度)は79.2%となり、前年度から9.8ポイントも増加する見込みです。コロナ感染症が落ち着く中で、健保組合財政は「悪化している」「厳しくなっている」ことが分かります。

2023年度における赤字・黒字組合の状況(2023年度健保組合予算早期集計2 230420)

健保組合収入の根幹である「保険料収入」は前年度から2317億円・2.8%増加し、8兆5038億円。新型コロナウイルス感染症の5類移行により社会・経済活動が徐々に回復してきていること、岸田文雄首相の進める「賃上げ」などを背景に、「保険料収入増」につながっていると考えられます。

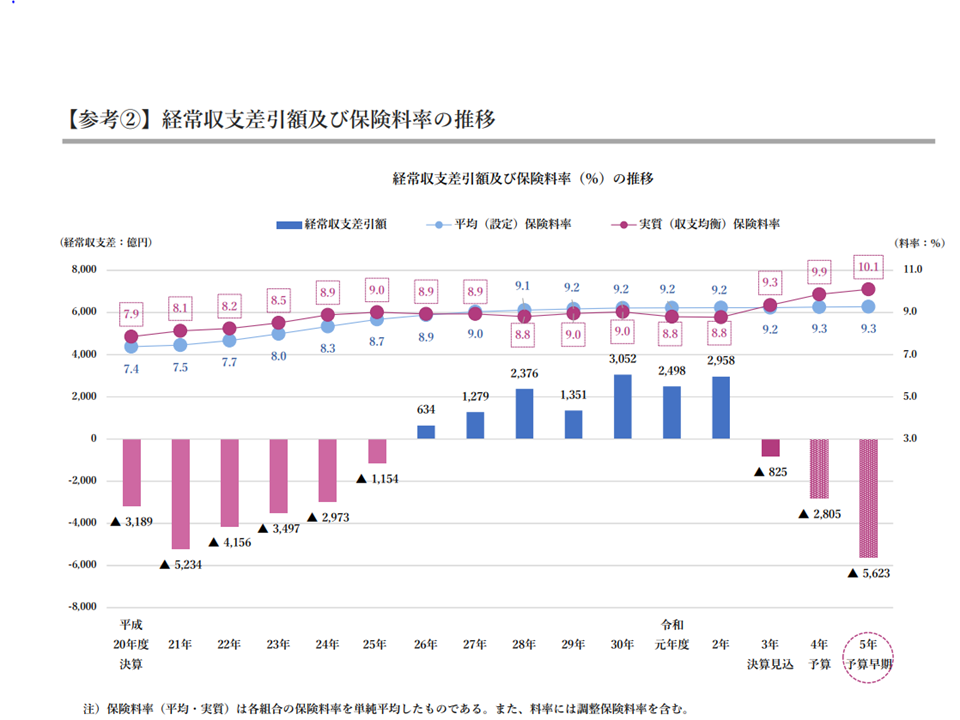

また平均保険料率は9.27%(前年度から0.01ポイント上昇)、収支均衡のために必要となる実質保険料率は10.10%(同0.25ポイント上昇)となり、加入者の負担も重くっていることが分かります。

また、協会けんぽの平均保険料率(10.0%)以上の料率を設定している健保組合は全体の22.6%で、前年度から0.01ポイント増加しています。多くの健保組合が「厳しい財政状況にある」ことが確認できます。

健保組合保険料の推移(2023年度健保組合予算早期集計3 230420)

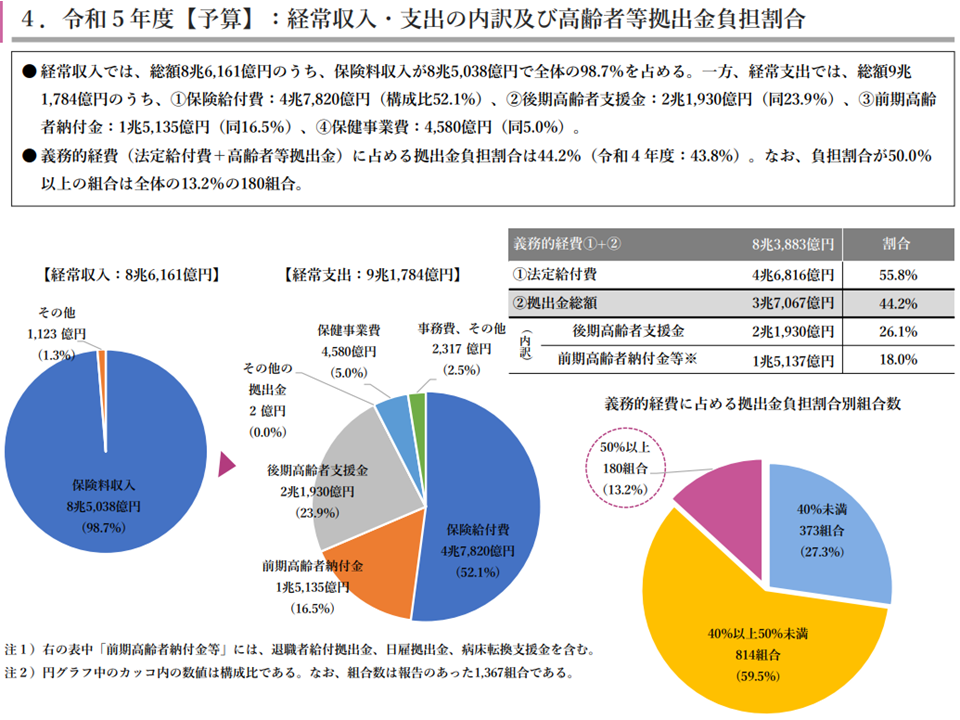

支出の内訳をみると、▼保険給付費(加入者の医療費の70%)が前年度から2475億円・5.5%増の4兆7820億円▼高齢者等の医療費を支える拠出金が同じく2523億円・7.3%減の3兆7067億円—などとなっています。

拠出金の内訳は、▼75歳以上の後期高齢者の医療費を支える後期高齢者支援金:2兆1930億円(前年度比9.9%増)▼医療保険制度における70-74歳の加入者割合を調整する前期高齢者納付金:1兆5135億円(同3.8%増)—など。

75歳以上の後期高齢者を支える拠出金は、前年度(2022年度)に「一時的な減少」がありました(コロナ感染症に伴って2020年度の高齢者医療費が減少し、それにともなって2022年度の拠出金負担が一時的に減少(5.7%減)した)。2023年度には、この反動により拠出金負担が大きく増加した面があります。

また、2022年度から人口の大きなボリュームゾーンを占める『団塊の世代』が75歳以上の後期高齢者になり始めており、これに伴う「後期高齢者医療費の増加」→「拠出金の増加」という面もあります。

2025年度まで「後期高齢者の大幅増加」(団塊の世代が2025年度までに、全員、75歳以上の後期高齢者となる)が続くため、今後も「後期高齢者拠出金の増加」(=健保組合の負担増)が続くと考えられます。

また、コロナ禍では▼入院患者の減少(予定入院・予定手術の延期、コロナ患者受け入れのための空床確保、病棟・病床の一部閉鎖(コロナ対応病床に看護スタッフなどを集約化するため)など)▼外来患者の減少(感染防止のための受診減、衛生面向上による一般感染症減など)—が生じ、ダイレクトに「加入者の医療費減」につながりました。しかし、コロナ感染症が落ち着く中では「徐々に患者が医療機関に戻ってきている」状況も伺え、医療費そのものが「再び膨張」していくために、健保組合の支出も増加していくと見られます(関連記事はこちら)。

▼給付費(健保組合加入者の医療費負担)▼拠出金等(高齢者の医療費を支えるための負担)—の2つを「義務的経費」として捉え、「拠出金等が義務的経費に占める割合」を健保組合ごとに見てみると、▼40%未満:27.3%(前年度から1.2ポイント減少)▼40%以上50%未満:59.5%(同1.0ポイント増加)▼50%以上:13.2%(同0.3ポイント増加)—となり、「拠出金負担が重くなっている」健保組合が増えています。

2023年度の「高齢者医療費を支える拠出金」の状況(2023年度健保組合予算早期集計4 230420)

医療保険制度の理念は「医療が必要な人を、皆で支える」ことにありますから、「負担能力のある若人」が「負担能力が小さく、傷病に罹患しやすい高齢者」を支えることそのものは合理的かつ当然のものと言えます。しかし、「自らの加入者以外の医療費への負担の方が大きい」健保組合が、コロナ禍という特殊状況の中でも1割を超えている状況は「好ましい」ものではありません。

こうした状況に疑問を感じる人が増えれば、「社会連帯」という医療保険制度の基盤が崩れていってしまう点に危機感を持つ必要があります。

この点、「高齢者であっても所得の高い層には医療費をより多く負担してもらう」全世代型社会保障の仕組みが検討され、国会で健康保険法等改正案として審議が進められています(関連記事はこちらとこちら)。

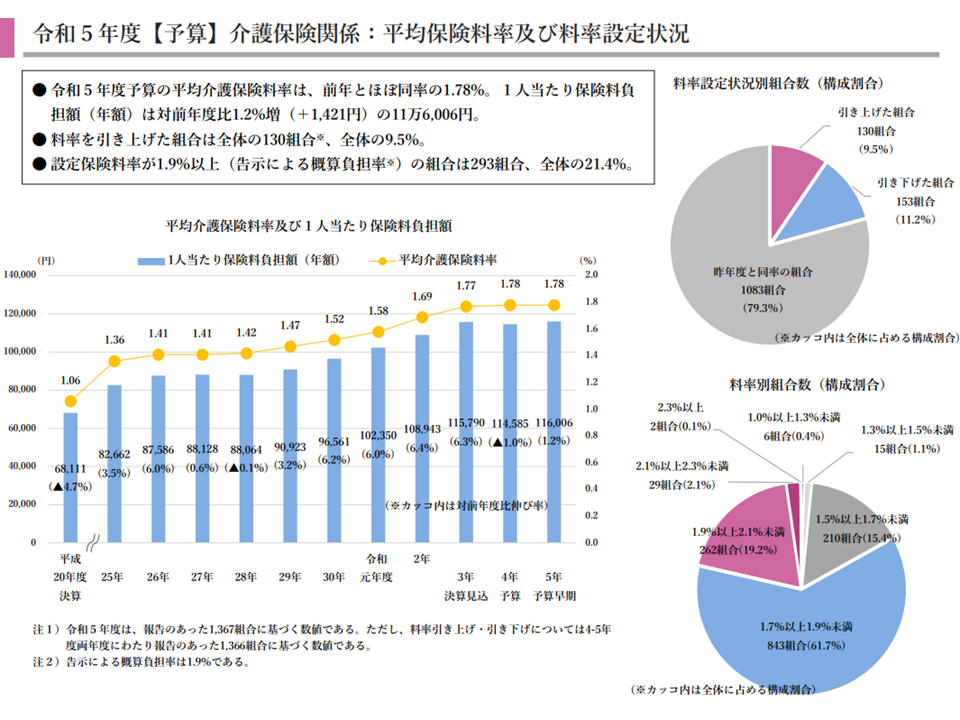

また、健保組合加入者の介護保険料率(2号保険料)については、全組合の平均で1.78%(前年度と同水準)。被保険者1人当たりの年間介護保険料は前年度から1421円・1.2%増加し、11万6006円となりました。

介護保険制度は「3年を1期」として、「サービス量」と「それを賄うための保険料」を設定します。2024年度から新たな計画がスタートするため(関連記事はこちらとこちら)、健保組合加入者の介護保険料も上昇すると見込まれます。

2023年度の介護保険料の状況(2023年度健保組合予算早期集計5 230420)

上述のとおり、2022年度から団塊の世代が75歳以上の後期高齢者となりはじめ、2025年度には全員が後期高齢者となります。その後、2025年度から2040年度にかけて、高齢者の増加ペース自体は鈍化するものの、支え手となる現役世代人口が急速に減少していくことが分かっています。

少なくなる一方の現役世代で、増加する一方の高齢者を支えなければならず、今後、現役世代1人当たりの「高齢者医療費を支える拠出金」負担や「介護保険料」負担は増加の一途をたどります。しかし、現役世代の負担能力は「限界」に来ており、医療保険や介護保険をどのように支えていくのかという議論を国民全体で続けていかなければなりません。

[ad_2]

Source link