[ad_1]

突然の「がん」にはどう備えればいいのか。ファイナンシャルプランナーの深田晶恵さんは「医療保険よりもがん保険の方がいい。だが、それ以前に、自分が加入している健康保険組合の給付内容を調べることが大切だ」という――。

相談者が驚く「医療保険よりがん保険を残す」の一言

筆者のもとへマネー相談にくる人に「あなたの場合は、がん保険だけ残して、医療保険は解約するといいですね」とアドバイスすると、「えっ、残すのは医療保険ではないのですか?」と意外な顔をされることが多い。

医療保険よりもがん保険を優先すべきと考えるのは、年々入院日数が短期化しているからだ。国は国民医療費の削減を目的として入院の短期化の政策を取り、加えて医療技術の進歩により入院せずに外来でできる治療が増えている。

厚生労働省の患者調査によると、入院患者の半数以上が10日以内で退院し、30日以内で退院する人は、実に9割近くにもなるのだ。

外来でできる「がん治療」が増えている

民間医療保険は、原則として「入院」か「手術」をしたときに給付金が受け取れる。通院保障があったとしても入院が前提になっていることがほとんどで「退院後〇日以内の通院」など支払い条件が細かく決められているため、通院で多額の医療費がかかったとしても、医療保険ではカバーできないことが多いのだ。

がん治療は、医療技術の進歩により外来でできるものが増えていることはぜひ知っておきたい。がんの3大治療は、「手術」「抗がん剤治療」「放射線治療」。手術は入院を伴うケースがほとんどであるが、抗がん剤と放射線治療については近年外来で行うのが主流となってきている。

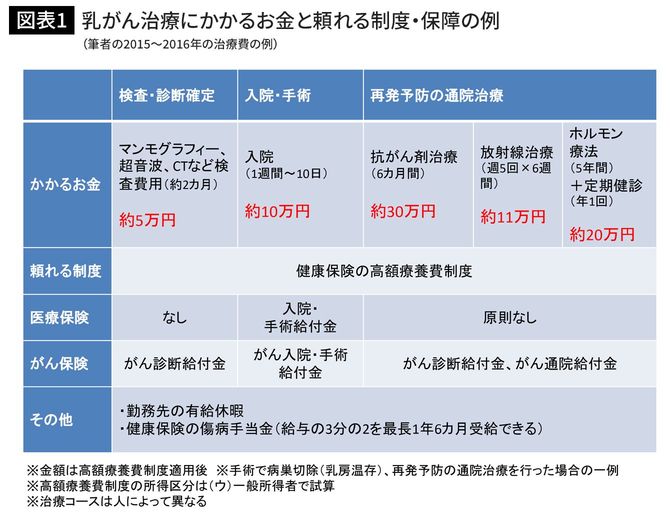

実は筆者は、6年前に乳がんを罹患した。早期発見だったため、約1年の治療を経て、現在は年1度の定期健診のみで寛解状態である。乳がんの治療中、いつどのように治療費がかかったかをまとめておくと、読者や相談者の役に立つと思い、当時治療の合間にせっせとエクセルに入力していた。

治療が一段落したときに作ったのが、図表1である。

図表=筆者作成

[ad_2]

Source link